この記事の目次

産業廃棄物税(産廃税)とは?

産業廃棄物税(以下、産廃税)は、平成12年(2000年)に施工された地方分権一括法を契機に導入された法定外目的税※のひとつになります。産廃税は産業廃棄物を排出する事業者、または産業廃棄物を中間処理する事業者に対して課税され、多くの導入自治体では、産業廃棄物の最終処分量1トンあたり1,000円が課されています。税収は一般的に、産業廃棄物の発生・排出抑制、リサイクル率向上支援、不適正処理の対策強化などに使われており、2019年11月時点では、27道府県と1市が導入し各自治体により運用されています。

※法定外目的税とは?

法定外目的税は、地方税の一つです。

地方税法に規定のない自治体が税率や課税客体を設定でき、使途が決められている税金です。

産業廃棄物税(産廃税)の課税方式と導入している自治体

1)排出事業者申告納付方式

課税対象者:産業廃棄物を最終処分場または中間処理施設へ搬入する事業者

導入している自治体

| 都道府県 | 税率 | 施行年月日 |

|---|---|---|

| 三重県 | 最終処分施設へ搬入した場合:1,000円/t 中間処理施設へ搬入した場合: 焼却施設または脱水施設 100円/t 乾燥施設または中和施設 300円/t 油水分離施設 200円/t その他の施設 1,000円/t |

平成14年(2002年)4月1日 |

| 滋賀県 | 最終処分施設へ搬入した場合:1,000円/t 中間処理施設へ搬入した場合: 焼却施設または脱水施設 100円/t 乾燥施設または中和施設 300円/t 熱分解または発酵施設 600円/t 油水分離施設 900円/t その他の施設 1,000円/t |

平成16年(2004年)4月1日 |

2)最終処分業者特別徴収方式

課税対象者:最終処分場に搬入される産業廃棄物の排出事業者及び中間処理業者

導入している自治体

| 都道府県 | 税率 | 施行年月日 |

|---|---|---|

| 北海道 | 1,000円/t | 平成18年(2006年)10月1日 |

| 青森県 | 1,000円/t | 平成16年(2004年)1月1日 |

| 岩手県 | 1,000円/t | 平成16年(2004年)1月1日 |

| 秋田県 | 1,000円/t | 平成16年(2004年)4月1日 |

| 山形県 | 1,000円/t | 平成18年(2006年)10月1日 |

| 宮城県 | 1,000円/t | 平成17年(2005年)4月1日 |

| 福島県 | 1,000円/t 総搬入量が1万tを超える事業者は500円/t |

平成18年(2006年)4月1日 |

| 新潟県 | 1,000円/t | 平成16年(2004年)4月1日 |

| 愛知県 | 1,000円/t 自ら最終処分を行った事業者の場合は、500円/t |

平成18年(2006年)4月1日 |

| 奈良県 | 1,000円/t | 平成16年(2004年)4月1日 |

| 京都府 | 1,000円/t | 平成17年(2005年)4月1日 |

| 鳥取県 | 1,000円/t | 平成15年(2003年)4月1日 |

| 島根県 | 1,000円/t | 平成17年(2005年)4月1日 |

| 岡山県 | 1,000円/t | 平成15年(2003年)4月1日 |

| 広島県 | 1,000円/t | 平成15年(2003年)4月1日 |

| 山口県 | 1,000円/t | 平成16年(2004年)4月1日 |

| 愛媛県 | 1,000円/t | 平成16年(2004年)4月1日 |

| 熊本県 | 1,000円/t | 平成17年(2005年)4月1日 |

| 沖縄県 | 1,000円/t | 平成18年(2006年)4月1日 |

3)最終処分業者課税方式

課税対象者:最終処分業者及び自家処分事業者

導入している自治体

| 都道府県 | 税率 | 施行年月日 |

|---|---|---|

| 北九州市 | 1,000円/t | 平成15年(2003年)4月1日 |

4)焼却処理・最終処分業者 特別徴収方式

課税対象者:焼却施設及び最終処分場へ産業廃棄物を搬入する排出事業者または中間処理業者

導入している自治体

| 都道府県 | 税率 | 施行年月日 |

|---|---|---|

| 福岡県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

| 佐賀県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

| 長崎県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

| 大分県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

| 宮崎県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

| 鹿児島県 | 最終処分施設へ搬入した場合:1,000円/t 焼却施設へ搬入した場合:800円/t |

2005年(平成17年)4月1日 |

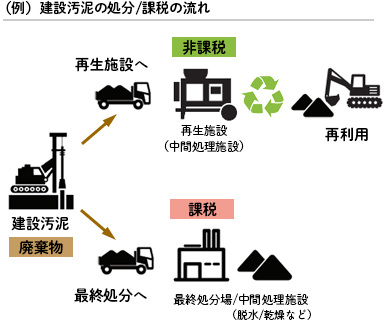

中間処理施設のうち規則で定める「再生施設」へ搬入する場合は非課税

産廃税は最終処分した場合に発生するため、最終処分場または中間処理施設に搬入した時点で課税されますが、中間処理施設のうち規則で定める「再生施設」へ搬入する場合においては、産業廃棄物の重量を課税標準に含めないものとしています。すなわち産廃を処理した後に全量リサイクル(再生)されることが前提となっていれば、産廃税は課税されません。

産業廃棄物に指定されている「汚泥(建設汚泥などの無機性汚泥)」の最終処分・中間処理についても通常は産廃税が課税されますが、当社の「オデッサシステム」で汚泥を処理した場合には、処理後「改良土(ユニ・ソイル)」として再生利用されるため「再生施設」という位置づけになり、搬入時及び処理時に産廃税は課税されません。

オデッサシステムの活用については、固定式の処理施設に持ち込むか、排出現場内で処理を行い再利用を行う方法などがございます。 詳細は以下ページをご参照ください。

オデッサシステムで汚泥を処理する方法

-

移動式汚泥処理(排出現場内処理)

汚泥の発生する現場にオデッサシステムを持ち込み、その場で改良・リサイクルする方法です。

-

固定式汚泥処理(施設での処理)

汚泥の発生現場から収集運搬車で処理施設(許可取得工場)へ持込み、中間処理をする方法です。

汚泥処理やリサイクルについて、弊社までお気軽にお問合せください

-

汚泥処理、リサイクルに関するご相談やお見積りのご依頼など、お気軽にお問合せください。

-

お急ぎの場合は、お電話にてお問合せください。